Conjunctuur meubelindustrie blijft onder druk

Omzetdaling houdt aan, export en vertrouwen verzwakken

De Belgische meubelindustrie kende in 2025 opnieuw een moeilijk jaar. De omzet daalde voor het derde jaar op rij, terwijl export, tewerkstelling en ondernemersvertrouwen verder verzwakten. Vooral geopolitieke spanningen, dalend consumentenvertrouwen en een slabakkende bouwsector wegen op de vooruitzichten.

Omzet daalt voor derde jaar op rij

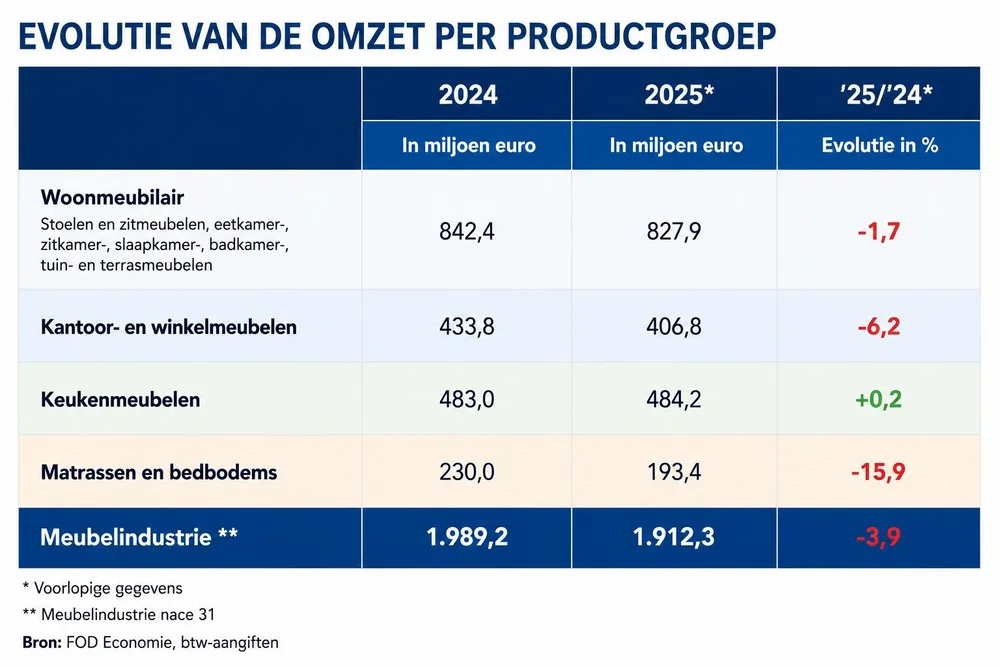

De omzet in de Belgische meubelindustrie zette in 2025 opnieuw een neerwaartse trend voort. In totaal kromp de omzet met 3,9%. Vooral matrassen en bedbodems kregen zware klappen met een terugval van 15,9%. Ook kantoor- en winkelmeubelen gingen achteruit met 6,2%.

Bij het woonmeubilair bleef de daling beperkt tot 1,7%. De omzet van keukenmeubelen bleef nagenoeg stabiel met een lichte stijging van 0,2%.

Ook het productievolume van de meubelindustrie daalde in 2025 met 2,4%.

Export verzwakt, invoer blijft stabiel

De Belgische meubeluitvoer daalde in 2025 met 5,5%. Ongeveer 90% van de export is bestemd voor de Europese Unie, waar de leveringen met 4,9% terugliepen.

Duitsland bleef de belangrijkste exportmarkt met een aandeel van 28,5%, ondanks een daling van 2,4%. Frankrijk zakte door een terugval van 10,9% van de eerste naar de tweede plaats. Nederland vervolledigde de top drie en was als enige belangrijke afzetmarkt goed voor groei (+2,4%).

Buiten de EU bleven de Verenigde Staten de grootste exportmarkt, maar de Amerikaanse handelsmaatregelen zorgden er voor een daling van 13,8%. Ook de uitvoer naar het Verenigd Koninkrijk ging achteruit (-7,8%).

Aan de invoerzijde bleef het beeld vrij stabiel (-0,4%). China verstevigde zijn positie als grootste leverancier met een marktaandeel van 31% en een groei van 9,2%. Polen kon eveneens groeien (+8,4%), terwijl Nederland en Duitsland terrein verloren.

Bezettingsgraad herstelt licht

Na de sterke terugval in 2023 en 2024 herstelde de bezettingsgraad van de productiecapaciteit in 2025 tot 82,7%. Daarmee zit de sector opnieuw op een meer normaal niveau.

Volgens de cijfers speelt ook een consolidatie van de sector mee. Minder performante bedrijven verdwenen door stopzettingen en faillissementen, waardoor de gemiddelde bezettingsgraad stijgt.

Na een investeringsdaling van 16,7% in 2024 stegen de investeringen in 2025 opnieuw licht met 2,8%.

Opnieuw minder werknemers en ondernemingen

In 2025 telde de Belgische meubelindustrie ongeveer 8.300 werknemers. Dat zijn er circa 440 minder dan een jaar eerder, goed voor een daling van ongeveer 5%.

Ook het aantal werkgevers nam verder af. In totaal telde de sector nog 637 ondernemingen, ongeveer 30 minder dan in 2024.

Ondernemersvertrouwen opnieuw negatief

De conjunctuurcurve van de meubelindustrie evolueerde in 2025 aanvankelijk positief, maar intussen is opnieuw een duidelijke neerwaartse trend zichtbaar.

In maart 2026 noteerde de indicator een score van -40. Dat wijst erop dat aanzienlijk meer bedrijfsleiders pessimistisch dan optimistisch zijn over de toekomstige evolutie van de sector.

Vooruitzichten blijven onzeker

Het consumentenvertrouwen in België en Europa kreeg in 2025 opnieuw klappen door de geopolitieke spanningen in het Midden-Oosten. Tegelijk verschuift het bestedingspatroon van consumenten steeds meer richting reizen en beleving, ten koste van interieur en meubelen.

Ook vanuit de bouwsector komt weinig steun. Het aantal bouwvergunningen daalt al vier jaar op rij en renovaties zitten op het laagste niveau sinds 2017.

Daarnaast blijven de internationale handelsspanningen wegen op de sector. Hogere energie-, grondstoffen- en transportprijzen drukken de competitiviteit van Belgische bedrijven. De Amerikaanse invoermaatregelen verstoren bovendien de wereldhandel, terwijl Chinese producenten steeds nadrukkelijker hun weg zoeken naar de Europese markt.

bron: Fedustria